在推进主板IPO过程中永旺配资端,刀库龙头冈田智能因核心结构件外购、制造增值深度、产能扩张节奏及资金使用安排,被监管与市场持续审视其价值链位置与现金流路径的长期匹配性,公司正面临一场绕不开的结构性考验。

冈田智能刀库产品(来源:公司官网)

外购核心件生产模式的控制力边界

冈田智能长期专注数控机床核心功能部件,刀库产品贡献80%以上收入。公司凭借多年积累,已成为国内规模最大的刀库厂商,客户覆盖纽威数控(688697)、海天精工(601882)等头部整机厂。

监管问询却聚焦刀库关键环节:ATC本体(Automatic Tool Changer,自动换刀装置,刀库的核心部件,用于执行刀具交换的动作)等核心结构件主要依赖外购。公司承认采购主体件中包含ATC本体,并称这是下游客户因技术门槛而普遍选择的行业惯例。

这一安排支撑了公司在前段方案设计与后段装配调试中的响应优势,实现了较高性价比,但它也使得制造中端的增值贡献成为焦点:厂内二次加工的工序深度、设备投入与工时占比,直接决定了价值链控制力的实际边界。如果核心骨架长期依赖外部,这一位置的稳定性将面临上游供应商与下游客户策略的双重约束。

在这种“哑铃型”价值链结构下,任何一端策略的变化,都可能直接影响公司在制造中段所能保有的议价空间与交付主动权。

业绩稳增永旺配资端,产品单价下滑

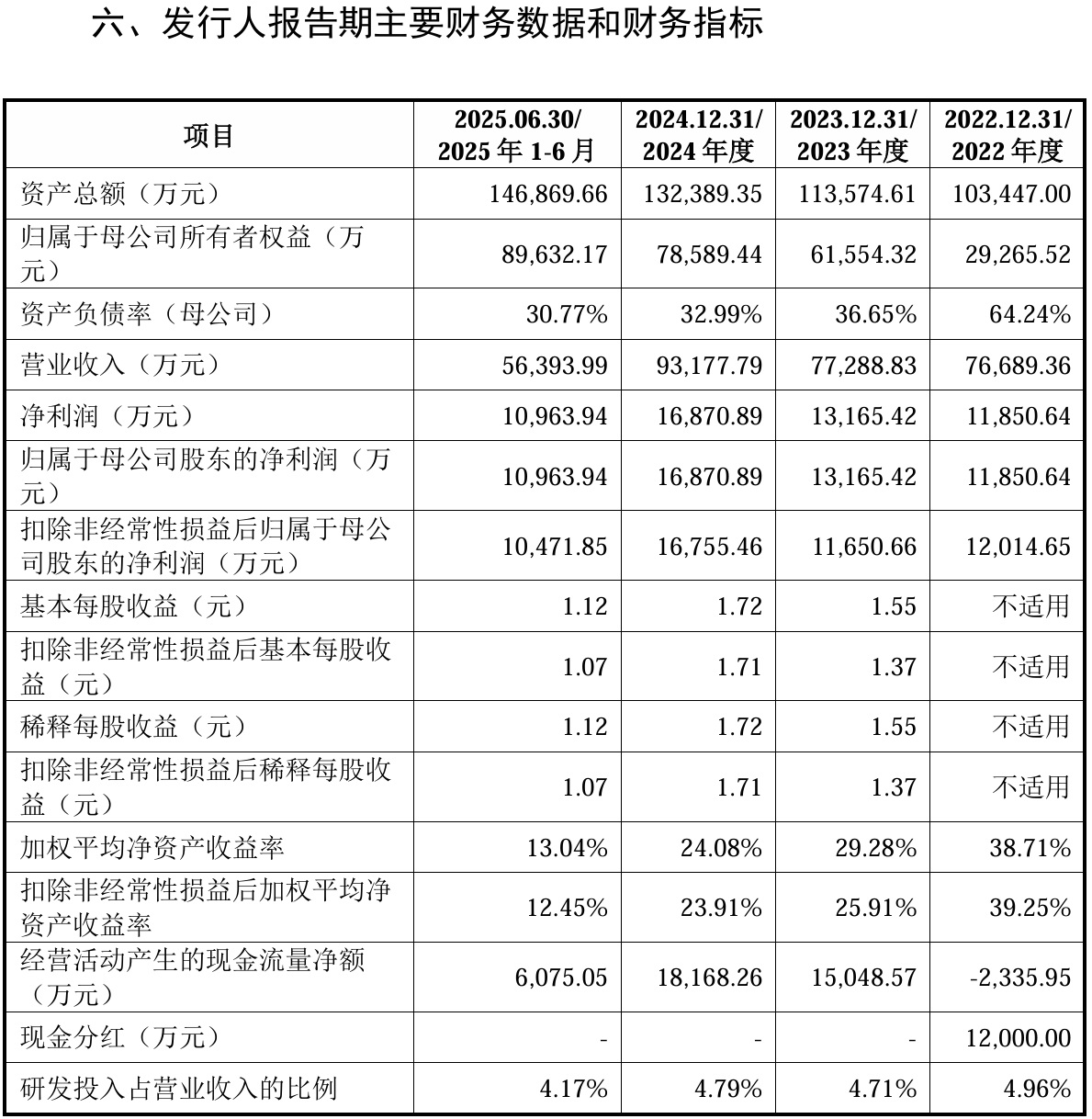

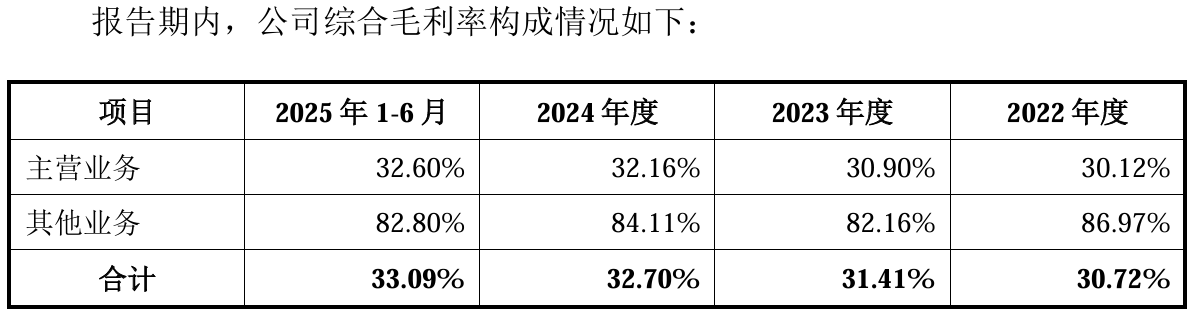

这样的生产模式在报告期内带来了稳定的财务表现,公司营业收入从2022年的7.67亿元增至2024年的9.32亿元,2025年上半年进一步达到5.64亿元;归母净利润相应从1.19亿元升至1.69亿元,2025年上半年为1.1亿元,综合毛利率稳步升至33.09%。

来源:公司招股书2025年12月更新版,下同

2024年增长得益于设备更新政策需求释放,但报告期应收账款余额持续伴随着营收增长,占营收比重一直超过30%,2025年上半年已达3.47亿元。这表明规模扩张部分依托信用支持,回款周期延长将逐步放大资金占用压力。

根据招股书数据,2024年,公司三大核心产品的单价均出现显著下滑:刀库单价下降7.25%,主轴下降11.27%,转台下降15.72%。这一数据揭示了行业竞争的惨烈程度——为了保住市场份额或响应客户降本要求,公司被迫通过降价换量,但毛利率却小幅上升,公司解释为原材料降价与规模效应。然而监管并未简单采信,要求提供更详尽成本拆分,以验证这一背离在竞争加剧下的持续性。

申报前,公司分红1.2亿元,实控人陈亮、蔡丽娟夫妇通过91.74%控制权获益主要份额。随后,募资中安排同额补充流动资金。这一前后衔接,不仅引发对当下资金需求的审视,也让外部融资在刀库产销率从116%降至85%背景下的优先级,成为难以回避的结构性考量。这意味着,现金流安排需要同时覆盖历史分红惯性与未来扩产投入,其承受能力将在经营节奏变化中被持续检验。

招股书显示,实控人历史上曾存在亲属代持安排,后通过多次转让已全部清理还原。这一历史沿革虽经核查合规,却在家族控制背景下,让治理结构的外部制衡成为市场关注的另一层面。

扩产计划与研发投入的匹配约束

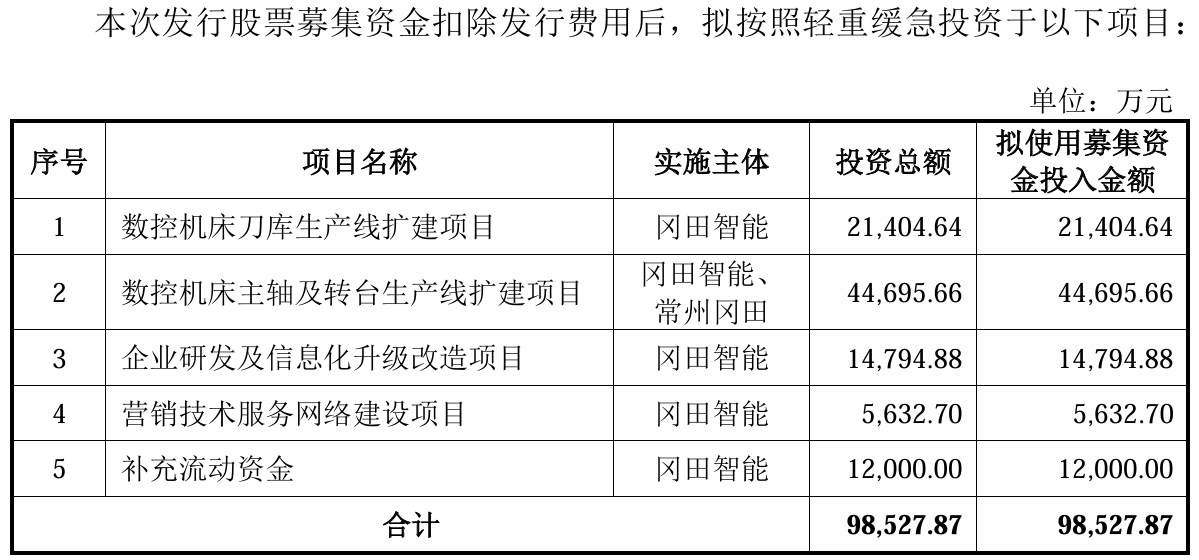

这些财务压力与募投安排紧密相连。本次募资超六成投向刀库、主轴与转台生产线扩建,公司产能利用率已较高,扩产预期建立在国产替代推进之上,却需面对下游头部客户的现实动向。

当下,越来越多的整机厂正强化功能部件自制,以控制供应链与成本。如果订单发生结构性调整,新增产能的消化依据将直接受影响。监管正是围绕意向订单与市场论证,要求提供更充分的支撑。

与此同时,报告期研发费用率维持在4.7%至5%区间,低于同行平均水平。刀库作为成熟收入支柱,主轴转台仍处导入阶段,这一投入强度在支撑新品类迭代的同时,也构成了扩张路径的隐性约束——它决定了公司能否在下游自制趋势下,及时开发出更具差异化的技术方案。在此背景下,产能投放的节奏与技术能力积累的同步性,成为扩张路径能否顺利兑现的重要变量。

细分市场的积累与绑定优势

尽管面临上述审视,冈田智能在刀库市场的先发地位依然稳固。2024年份额约14.8%,位居国内首位,直销占比90%,通过深度嵌入客户研发与售后,提供定制化服务与快速响应。

这种绑定模式支撑了30%以上的毛利率,也为国产替代贡献了成本与速度优势。依托刀库资源,主轴转台收入增长,多元化布局初显成效。但从收入结构与现金流贡献看,这一优势仍主要集中于刀库这一成熟品类。

截至2025年12月,公司已更新招股书并补充最新财务数据。IPO进程在严审中持续推进,在外购核心件、扩产投入与现金流安排交织的现实条件下,冈田智能的价值链位置与增长逻辑永旺配资端,正被置于一次集中检验之中。

纯旭配资官网提示:文章来自网络,不代表本站观点。

钜阵资本 直击史上最热闹WAIC:黄牛票炒上千,参展AI模型减半,超150台人形机器人“炸场”

凤凰策略 10月24日洁美转债上涨135%,转股溢价率1412%